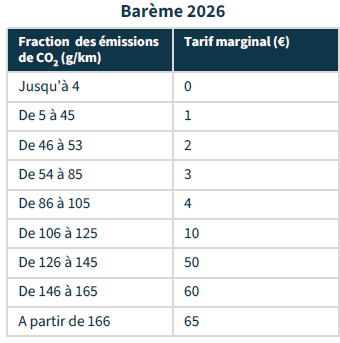

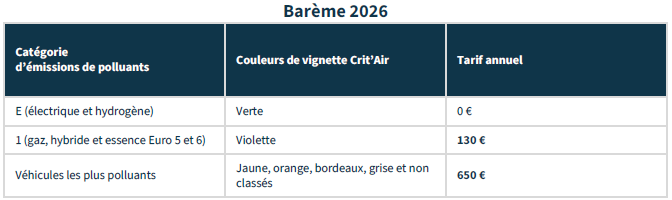

Depuis la réforme de la TVS, deux taxes annuelles s’appliquent aux entreprises utilisant des véhicules de tourisme à des fins économiques :

- la taxe annuelle sur les émissions de CO₂

- la taxe annuelle sur les émissions de polluants atmosphériques

Ces taxes concernent les véhicules de tourisme affectés à l’activité de l’entreprise, détenus ou loués.

Les véhicules 100 % électriques et hydrogène bénéficient d’une exonération.

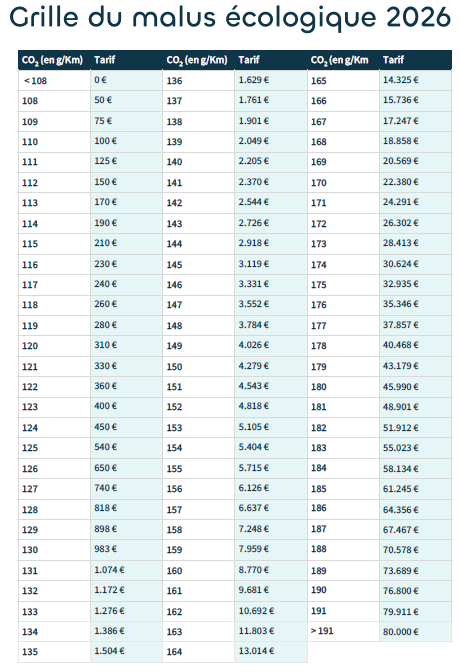

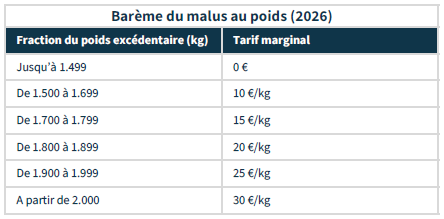

En 2026, les barèmes sont de nouveau durcis.